春節(jié)假期過(guò)后,芒街國(guó)際口岸(廣寧)的進(jìn)出口活動(dòng)再次放開(kāi)�����。

就在2月3日上午���,共有70輛貨車,包括62車龍蝦車��、5車海蟹���、3車香螺�����,來(lái)自10家企業(yè)和邊境居民共140噸水海產(chǎn)品��,通過(guò)浮橋通道對(duì)華出口���。為解決該地區(qū)邊境口岸和口岸貨物擁堵問(wèn)題�����,芒街市(越南)和東洪市(中國(guó))舉行會(huì)談�����,調(diào)整2022年農(nóng)歷新年假期安排和邊境口岸通關(guān)活動(dòng)��。因此�,芒街市口岸和口岸的進(jìn)出口活動(dòng)已延長(zhǎng)其運(yùn)作時(shí)間至1月31日結(jié)束���。不出所料,北鑾2號(hào)關(guān)口的進(jìn)出口活動(dòng)將于2月5日恢復(fù)通關(guān)�����。

VASEP表示����,2021年�����,盡管受到Covid-19的顯著影響����,蝦產(chǎn)業(yè)的供應(yīng)鏈和生產(chǎn)鏈在當(dāng)?shù)爻霈F(xiàn)延遲�,進(jìn)而影響到全球供應(yīng)鏈,導(dǎo)致運(yùn)輸成本突然增加�。這些挑戰(zhàn)對(duì)每個(gè)養(yǎng)蝦戶、每個(gè)農(nóng)場(chǎng)和每個(gè)出口蝦加工設(shè)施都造成了相當(dāng)大的損害�����。2022盡管擔(dān)憂可能仍然存在����,尤其是在小型養(yǎng)蝦戶中,但這一切都已成為過(guò)去����。

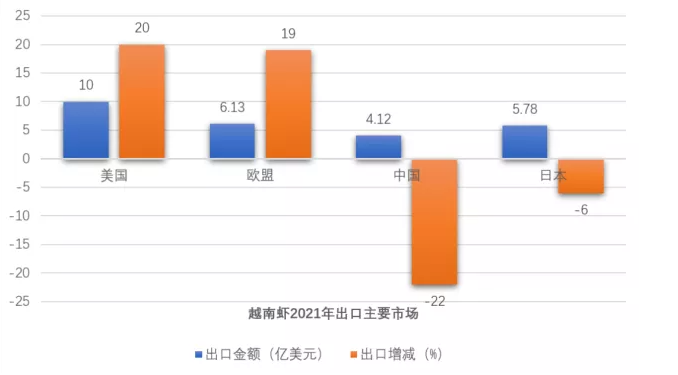

數(shù)據(jù)顯示,2021年����,美國(guó)成為越南蝦的主要消費(fèi)國(guó)�����,占市場(chǎng)份額的28%����。第二大市場(chǎng)是歐盟+英國(guó)(21.8%)�,第三大市場(chǎng)是日本(14.9%)。中國(guó)雖然有所下降��,但仍保持第四位(10.6%)�,其次是韓國(guó)(9.6%)。

美國(guó)蝦進(jìn)口量和進(jìn)口額在2021均創(chuàng)下新紀(jì)錄��,達(dá)到70億美元����,數(shù)量超過(guò)75萬(wàn)噸。其中���,印度為主要供應(yīng)國(guó)居第一(36-38%),印度尼西亞第二(18-20%)��,厄瓜多爾第三,越南蝦排名第五�����,不到10%�。但來(lái)自印度和厄瓜多爾的蝦在這里銷售的主要是各種類型的鮮蝦,印度尼西亞的優(yōu)勢(shì)在于蝦無(wú)需繳納反傾銷稅��。越南銷售的更多是加工蝦�,如水煮蝦、蝦粉�、炸蝦……

歐盟+英國(guó)市場(chǎng)仍然是一個(gè)大而有潛力的市場(chǎng)。雖然越南的ASC標(biāo)準(zhǔn)養(yǎng)蝦設(shè)施不到幾萬(wàn)公頃�,與總養(yǎng)殖面積相比,這個(gè)數(shù)字非常低�。但是,將蝦深加工�,進(jìn)入大型高端分銷系統(tǒng)是越南的強(qiáng)項(xiàng)。市場(chǎng)潛力更大���。

日本市場(chǎng)由于Covid-19的發(fā)展情況波動(dòng)不規(guī)律�����。所有運(yùn)往這里的越南蝦在清關(guān)前都必須經(jīng)過(guò)仔細(xì)檢查�。或多或少影響了進(jìn)口商的消費(fèi)計(jì)劃�,但越南蝦仍然占據(jù)著這里的首位。

中國(guó)具有極大的內(nèi)需優(yōu)勢(shì)�����。因此����,他們成為印度、厄加多爾養(yǎng)殖蝦���、阿根廷海蝦的最大客戶�����。這個(gè)市場(chǎng)的廉價(jià)蝦供應(yīng)量太大���,加上Covid-19對(duì)小配額的影響,使我們大型黑虎蝦的供應(yīng)有所減少�,但仍然不影響對(duì)黑虎蝦的消費(fèi)。

韓國(guó)�����、加拿大�、澳大利亞一直顯示為潛在市場(chǎng),并保持同步�。其中,值得一提的是�����,越南蝦在韓國(guó)和澳大利亞占據(jù)領(lǐng)先地位����。

在此基礎(chǔ)上,VASEP表示��,未來(lái)幾年���,越南蝦類行業(yè)仍有很多增長(zhǎng)動(dòng)力�,2022-2025年期間可以增長(zhǎng)9%/年左右��。到2025年�����,越南蝦類出口額可達(dá)56億美元��。

口報(bào)關(guān)代理")

全國(guó)服務(wù)熱線

全國(guó)服務(wù)熱線